Es gibt Tage, an denen es Vera Hermann schlecht geht. Dann hadert sie mit ihrem Leben und dass die Sorgen ums Geld sie Tag für Tag begleiten. Doch zum Glück sieht die 39-jährige Alleinerziehende in vielem das Gute. So freut sie sich, wenn ihre Kinder aus der Schule kommen: die 15-jährige Celine und der 12-jährige Pascal. Auch, dass sie im Haus ihrer Mutter wohnen kann, ist für sie ein Segen. Fast 30 Jahre liegen noch vor ihr: So lange dauert es, bis sie in Rente geht. Wie es dann um ihr finanzielles Auskommen bestellt ist, weiß sie noch nicht genau. Dass es nicht rosig sein wird schon – und vor allem eines nicht: existenzsichernd.

68 Prozent der alleinerziehenden Frauen, die zwischen 30 und 50 Jahre alt sind, geht es laut einer Studie des Bundesfamilienministeriums wie Vera Hermann aus Rielasingen-Worblingen. Sie gehen davon aus, dass ihre Rente nicht zum Leben reichen wird. Doch auch Frauen, die lange für die Erziehung der Kinder zu Hause blieben, ehe sie in Teilzeit wieder in den Beruf einstiegen, tragen ein erhöhtes Risiko, im Alter arm zu sein, vor allem dann, wenn ihre Ehe geschieden wird oder ihr Partner stirbt und sie von einer bescheidenen Witwenrente leben müssen.

345 000 Alleinerziehende leben in Baden-Württemberg, die meisten davon Frauen. „Alleinerziehende und ihre Kinder haben mit über 40 Prozent das höchste Armutsrisiko“, sagt Miriam Hoheisel, Bundesgeschäftsführerin des Verbandes alleinerziehender Mütter und Väter. Bei der Altersversorgung ist einer Studie zufolge die Kluft zwischen Männern und Frauen in Deutschland noch größer als bei den Löhnen. Danach erhielten westdeutsche Männer 2014 im Schnitt monatlich 994 Euro und damit 418 Euro oder 42 Prozent mehr aus der Gesetzlichen Rentenversicherung als weibliche Ruheständler.

Kombination der klassischen Armutsfallen

Betriebswirtschaftlerin Helma Sick, die seit 1987 mit ihrem Unternehmen „frau und geld Helma Sick“ unabhängige Finanzberatung anbietet, sieht als Grund für die geringen Frauenrenten die Kombination der klassischen Armutsfallen: Kindererziehung + Minijob + Elternpflege = Altersarmut. Die Auswirkungen der Minijobs seien gravierend. „76 Prozent der Minijobberinnen hatten seit ihrem ersten Minijob nicht eine einzige sozialversicherungspflichtige Beschäftigung“, sagt sie.

Auch Vera Hermann hat zur Zeit nur einen Minijob. Sie lebt im Haus ihrer Eltern in Rielasingen-Worblingen. Dort, wo ihr Vater früher sein Büro als Stuckateur hatte, stehen ihr Bett, das Sofa, der kleine Esstisch, die Küchenzeile und Waschmaschine. Die Kinder haben jeder ein eigenes Zimmer. Mit Minijob, Kindergeld und Unterhalt für die Kinder hat sie rund 1650 Euro pro Monat zur Verfügung. Davon muss sie unter anderem Krankenkasse, Kfz-Versicherung und -steuer, Haftpflicht und Strom bezahlen. Zum Glück hat ihre Mutter ihr die Miete erlassen. Sie unterstützt Vera Hermann, wo sie kann. „Manchmal übernimmt sie auch einen Einkauf“, sagt die 39-Jährige lächelnd.

Nach dem Realschul-Abschluss begann Vera Hermann mit 18 eine Lehre als Restaurant-Fachfrau, brach sie aber nach zwei Jahren ab. Sie war zierlich und der Stress und die anstrengende Arbeit setzten ihr körperlich und seelisch zu. „Ich hab das nicht gepackt, immer diese schweren Frühstückstabletts zu tragen. Auch die Gäste haben mich immer wieder sehr von oben herab behandelt“, sagt sie.

Eine Zeitlang war sie arbeitslos, begann dann eine Lehre als Bäckereifachverkäuferin. Im Betrieb lernte sie ihren Mann, einen Bäcker, kennen. Im dritten Lehrjahr verdiente sie 900 D-Mark. Mit 23 wurde sie schwanger und konnte gerade noch ihre Prüfung machen, ehe ihre Tochter 2001 zur Welt kam. Sie heiratete und 2004 wurde ihr Sohn geboren. Vera Hermann blieb bei den Kindern zu Hause, insgesamt sechs Jahre.

Geringfügige Beschäftigung

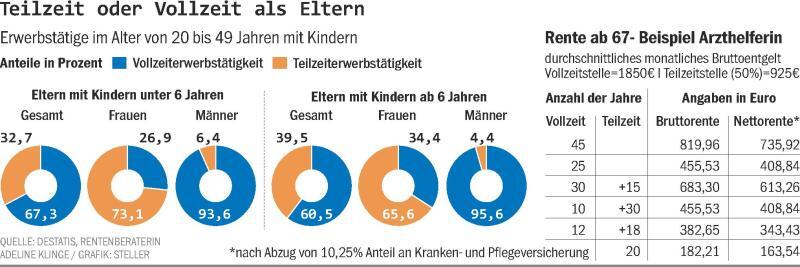

In dieser Zeit arbeitete sie nur geringfügig, ohne Beiträge zur Rentenversicherung. Genau diese Zeiten der Kindererziehung und die Zeiten geringfügiger Beschäftigung sind für Frauen später das Problem. „Wer über 15 Jahre einen Minijob auf 450-Euro-Basis ausübt, um Zeit für die Familienarbeit zu haben, erzielt damit einen Rentenanspruch von 70 Euro pro Monat“, sagt Uta Meier-Gräwe, Professorin für Wirtschaftslehre des Privathaushalts und Familienwissenschaft an der Justus-Liebig-Universität Gießen.

2007, als Vera Hermann und ihr Mann sich fünf Jahre nach der Hochzeit trennten, blieben ihr und den Kindern im Monat 700 Euro zum Leben, nach Abzug der Miete. Ihr Vater schenkte ihr ein kleines Auto, zahlte Versicherung und Steuer. 2008 ließ sie sich scheiden. Im selben Jahr starb ihr Vater. Seitdem muss sie mit spitzem Stift rechnen.

Vera Hermann arbeitete in den vergangenen Jahren bei einer Reinigungsfirma, als Zimmermädchen, in einer Bäckerei und als Produktionshelferin. Mal waren es 50 Prozent, mal 80, mal Vollzeit. Entweder waren die Jobs so schlecht bezahlt, dass sie kaum über die Runden kam, oder lagen von der Arbeitszeit her so ungünstig, dass sie mit langer Mittagspause den ganzen Tag unterwegs war oder bis spätabends. Ihre Mutter sah nach den Kindern, doch immer wieder rieten die Lehrer ihr, sich mehr Zeit für die Kinder zu nehmen.

Rat zur Riester-Rente

Sind Alleinerziehende angestellt, rät Finanzexpertin Kris Hauf ihnen zur Riester-Rente. Hier ist es wichtig zu wissen, dass die Grund-Zulage von 154 Euro der Riesterberechtigten zugeschrieben wird, aber die Kinderzulage von 185 bzw. 300 Euro an die Kindergeldberechtigung gekoppelt ist. „Eigentlich steht die Kinderzulage immer der Mutter zu“, sagt Hauf. Doch wenn der Vater das Kindergeld beantragt und der Mutter einen Unterhalt zahlt, ist diese nicht kinderzulagenberechtigt. „Das heißt, die Frau müsste darauf achten, dass sie diejenige ist, die das Kindergeld beantragt“, rät Kris Hauf.

Minijobs seien für viele sehr verlockend, weil auf die 450 Euro kaum Steuern und Sozialabgaben zu zahlen sind, sagt Helma Sick. Seit 2013 sind alle neuen Minijobs rentenversicherungspflichtig. „Wer dies jedoch nicht will, kann sich auch befreien lassen, und die meisten Frauen tun dies auch“, sagt Sick. Sie können jeden Cent gebrauchen.

Macht es sich in der Rente bemerkbar, wenn eine Frau während der Erziehungszeit in einem Minijob arbeitet? Der Vorteil sei nicht riesig, so Kris Hauf, aber die Anwartschaft werde zumindest etwas erhöht. „Je mehr Kinder die Frau hat, desto lukrativer ist die Riester-Rente.“ Sie bekommt 154 Euro für sich selbst und zusätzlich 300 Euro für jedes Kind, das nach dem 01. Januar 2008 geboren ist. Ältere Kinder bekommen etwas weniger, da sind es nur 185 Euro.

Vera Hermann, die monatlich 27 Euro in die Riester-Rente zahlt, schaut ungläubig aufs Papier. Die Rentenbescheide hat sie abgelegt, aber die Zahlen blieben für sie eher abstrakt. Wenn sie im Schnitt Beiträge wie in den letzten fünf Jahren einzahlt, käme sie 2044 auf 580 Euro monatliche Rente. Viel zu wenig zum Leben.

Al · ters · vor · sor · ge

In der Bundesrepublik Deutschland umfasst der Begriff Altersvorsorge die Gesamtheit aller Maßnahmen, die jemand während des Lebens trifft, damit er im Alter oder nach dem Ende seiner Erwerbstätigkeit (dieses kann auch vor dem Beginn von Rentenzahlungen liegen) seinen weiteren Lebensunterhalt bestreiten kann, möglichst ohne Einschränkungen des Lebensstandards. Der Altersvorsorge dienen erworbene Anwartschaften

Müt · ter · ren · te

Die erweiterte Mütterrente wurde erst im Jahr 2014 beschlossen. Etwa 9,5 Millionen Frauen, deren Kinder vor 1992 zur Welt kamen, bekommen Kindererziehungszeiten in der Rente besser honoriert: Pro Kind brutto knapp 30,45 Euro monatlich mehr im Westen, gut 28,66 Euro mehr im Osten. Dies ist eine Verdoppelung des lange bezahlten Zuschlags. Frauen mit jüngeren Kindern sind bei der Mütterrente aber immer noch bessergestellt. Die CSU schreibt sich eine Ausweitung der Mütterrente auf die Wahlkampffahnen für 2017.

Ries · ter · ren · te

Die Riester-Rente ist eine private Altersvorsorge auf freiwilliger Basis. Der Staat fördert sie über Zuschüsse und Steuervergünstigungen. Für die volle Förderung müssen Riester-Sparer vier Prozent ihres rentenversicherungspflichtigen Einkommens aus dem Vorjahr einzahlen. Die maximale staatliche Grundzulage beträgt 154 Euro. Hinzu kommt eine Kinderzulage. Zuletzt gab es in Deutschland rund 16,5 Millionen Verträge.

Was wird auf die Rente angerechnet?

- Berücksichtigungszeiten: Neben Beitragszeiten wegen Kindererziehung kann man auch Berücksichtigungszeiten erhalten, die sich positiv auf die Rente auswirken. Die Berücksichtigungszeit beginnt mit dem Tag der Geburt und endet nach zehn Jahren. Kommen innerhalb dieser zehn Jahre mehrere Kinder zur Welt, dauert die Berücksichtigungszeit von der Geburt des ältesten Kindes bis zur Vollendung des zehnten Lebensjahres des jüngsten. Angerechnet bekommt diese Zeit grundsätzlich die Mutter, wenn Eltern ihr Kind gemeinsam erziehen.

- Versorgungsausgleich: Wenn sich ein Ehepaar scheiden lässt, werden die gesetzlichen und privaten Anrechte auf Altersversorgung aus den gemeinsamen Ehejahren zu gleichen Teilen zwischen der Frau und ihrem Ex-Mann aufgeteilt. Beide haben danach gleich hohe Versorgungsansprüche aus der Ehezeit. Besonders für geschiedene Alleinerziehende hat sich der Versorgungsausgleich bewährt. Ehepartner können in den Versorgungsausgleich eheliche Vermögensverhältnisse einbeziehen. Besitzen Ehepartner eine Immobilie, kann geregelt werden, dass ein Ehepartner auf Ausgleichsansprüche verzichtet und dafür die Immobilie behält, ohne den Partner auszahlen zu müssen. Vereinbart werden können auch Beitragszahlungen an den Rentenversicherungsträger. Ganz wichtig: Grundsätzlich müssen solche Vereinbarungen vor dem Notar geschlossen werden.

(ink)

5 Tipps, wie Frauen vorsorgen können

- In welchem Alter sollte man als Frau für die Rente vorsorgen? „Je früher jemand einsteigt, mit umso weniger Geld geht das“, sagt Kris Hauf, 57, Vorstandssprecherin des Bundesverbandes der Finanzexpertinnen (BUF) e. V. Sie berät seit 20 Jahren Frauen im Bereich der Privaten Altersvorsorge. Geld braucht Zeit, um zu arbeiten, auch durch den Zinseszinseffekt. Außerdem fließen Zulagen wie bei der Riesterrente jährlich. Man sollte beginnen, sobald man Geld verdient, rät die Expertin.

- Was kann eine Abiturientin für die Rente tun, die ein Studium beginnt, aber zunächst kein eigenes Geld verdient? Wenn sie einen 450 Euro-Job hat, sozialversicherungspflichtig, dann könnte sie mit der Riester-Rente einsteigen. Sonst ab dem Zeitpunkt des Berufseinstiegs. Empfehlenswert ist dann, mit kleinen Beiträgen anzufangen, aber gleich von Anfang an etwas zurückzulegen.

- Wie sollte eine junge Frau in Ausbildung vorsorgen? Neben den Beiträgen für die gesetzliche Rentenversicherung könnte sie mit dem geringsten Beitrag von fünf Euro im Monat beginnen.

Das sind 60 Euro im Jahr. „Es gibt aber nur wenige Anbieter, die mit 5 Euro/Monat starten, bei den meisten geht es mit 20 Euro pro Monat los“, sagt Finanzexpertin Kris Hauf. Damit bekommt sie vom Staat 154 Euro Riester-Zulage. Wenn sie mit 16 anfange, sei das keine Belastung, aber sie bekomme die Zulage wegen ihres vermutlich niedrigen Gehalts.

- Raten Finanzexperten ihr dann zur Riester-Rente oder zu einem anderen Produkt? Es gibt Berufe, die nicht Riester-förderfähig sind, wie Steuerberater oder Rechtsanwälte, Ärzte, wenn diese sich von der Versicherungspflicht in der Rentenversicherung befreien lassen. „Auf jeden Fall sollte sie Vermögen ansparen“, so rät BUF-Vorstandssprecherin Kris Hauf. Das könnte zum Beispiel mit einem Fondsdepot sein, also könnte sie in offene Investmentfonds investieren. Damit ist sie auch sehr flexibel. Sie kann das Ganze langfristig aufbauen und sich mit kleinen Beträgen Puffer schaffen. Wenn ihr Unternehmen vermögenswirksame Leistungen bezahlt, kann sie diese auch mitnehmen.

- Welche Möglichkeiten der Vorsorge hat eine verheiratete Frau mit zwei Kindern, die nicht arbeitet? „Solange das älteste Kind noch keine drei Jahre alt ist, ist die Mutter aufgrund der Kindererziehungszeiten in der Rentenversicherung pflichtversichert und damit riesterberechtigt, wobei sie nur den Mindestbeitrag von jährlich 60 Euro zahlen muss“, sagt Ludwig Lehmann vom Regionalzentrum der Deutschen Rentenversicherung in Villingen-Schwenningen auf Anfrage.

„Dadurch erhält sie dann die eigene Zulage von 154 Euro plus 300 Euro pro Kind.“ Wenn dann das jüngste Kind drei wird, bestehe ab dem Folgejahr keine unmittelbare Riesterberechtigung mehr. Wenn aber der Ehemann in der Rentenversicherung versicherungspflichtig ist, reicht dies aus, da dann die Frau mittelbar (über ihren Mann) riesterberechtigt ist, sodass sie dann weiterhin mit 60 Euro Eigenbeitrag die genannten Zulagen erhalten kann. Die sogenannte Rürup-Rente mache nur dann Sinn, wenn der gutverdienende Ehegatte nicht in der Rentenversicherung versicherungspflichtig ist, was bei den meisten Selbständigen der Fall ist. (ink)

Die Serie

„Meine Rente“ im Internet: Wenn Sie mehr aus Ihrer Rente herausholen wollen, verschaffen Sie sich im Online-Dossier noch einmal einen Überblick über die komplette Serie mit wichtigen Informationen. Einen schnellen Überblick zu dem Thema gibt auch der SÜDKURIER-Ratgeber „Mehr für meine Rente“. Hier finden Sie das wichtigste zur Rente: www.suedkurier.de/rente